1. 丸山建設株式会社の火災保険申請サポートについて

丸山建設株式会社は、一般住宅から学校・病院などの公共施設まで、幅広い建物の自然災害による被害調査と、火災保険・地震保険を活用した修繕工事を一貫して行っております。

1-1. 火災保険申請をサポートする理由

火災保険業界には大きく2つの課題があります。

① 保険会社が、本来は自然災害で壊れた部分を「経年劣化」と判断し、不払いが起きていること。

② 一部の建設会社が、経年劣化を「災害被害」として申請し、不正請求が横行していること。

この2つの問題に対して、建設のプロとして正しい保険申請をサポートすることで、お客様が本来受け取るべき補償を確実に届けることこそが、丸山建設株式会社が火災保険申請をサポートする理由です。

【新R25の取材記事はこちら】▶︎ 正しい火災保険の使い方をみる

1-2. 火災保険・地震保険の3つの累計実績

① 累計2,000件以上の保険申請サポート

戸建て・集合住宅・公共施設まで幅広く対応しています。

② 保険金支払いサポート総額 数十億円規模

正しい保険申請をすることで、補償を確実に届けてきました。

③ 公共施設の自然災害復旧工事の実績多数

学校・病院など大規模施設の災害復旧において、高品質な施工を提供しています。

2. 火災保険は修繕工事が対象、リフォーム工事は対象外です

2-1. 修繕工事とは(火災保険の対象)

自然災害で壊れた部分を元の状態に戻す「原状復旧」の工事が、火災保険の対象となります。

2-2. リフォーム工事とは(火災保険の対象外)

住まいを新しくしたり、機能やデザインを向上させる「グレードアップ」を目的とした工事は、火災保険の対象外となります。

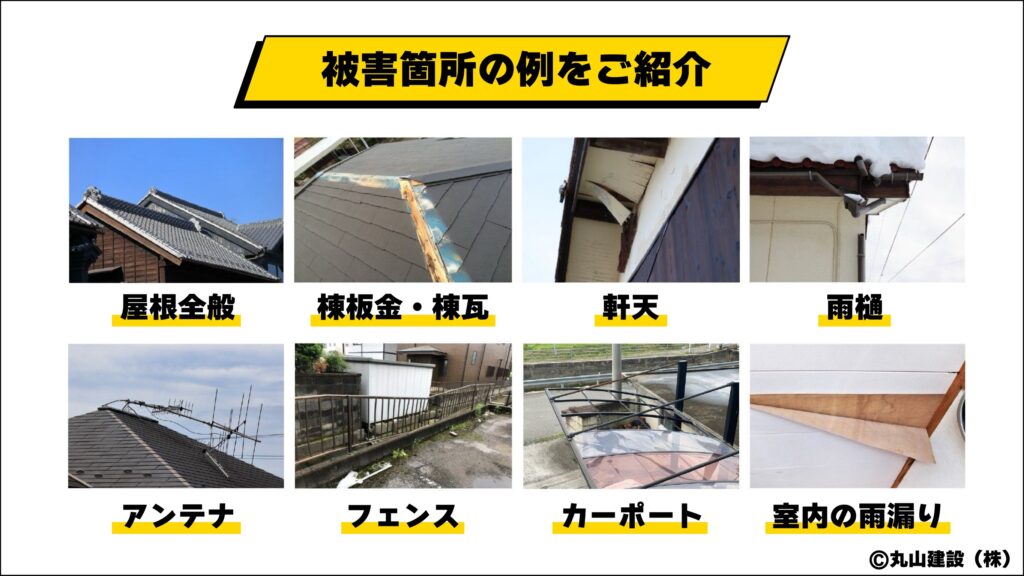

3. 火災保険の主な被害箇所の例

3-1. 屋根全般

屋根は建物の最上部に位置し強風の影響を最も受けやすいため、台風や突風で瓦のズレ・屋根板金の浮き・屋根材の飛散などの被害が対象となります。

3-2. 棟板金・棟瓦

棟部分は屋根の中でも最上部の位置となり、台風での板金の浮き上がり・釘の浮き・飛散が特に多く、雨漏りの原因にもなりやすい箇所です。

3-3. 軒天

軒天は巻き込まれた強風の影響を受けやすく、剥がれ・破れ・欠落が起こりやすい部分で、損傷すると雨水や小動物が内部へ侵入した事例もあります。

3-4. 雨樋

雨樋は雪が溜まりやすい形状で、強風や雹の影響も受けやすいため、歪み・開き・飛散・穴あきといった被害が起こりやすい部分です。

3-5. アンテナ

屋根上のアンテナは高所で強風の影響を受けやすく、台風による倒壊・傾き・転倒で配線が破損するほか、転倒したアンテナが屋根材を傷つける二次被害も多くあります。

3-6. フェンス

フェンスは建物の外部にあるため、突風による倒壊や車両の接触・衝突による破損が起こりやすい箇所ですが、自動車保険ではなく火災保険が適用できることを知らない人も多い部分です。

3-7. カーポート

カーポートは軽量な屋根材が使われているため、大雪による倒壊や、雹による穴あきが典型的な被害として多く見られますが、補償内容によっては付帯部扱いとなり、火災保険の適用範囲が限定される場合があります。

3-8. 室内の雨漏り

室内の雨漏りは、屋根や外壁が自然災害で破損したことが原因で発生した場合に火災保険の対象となりますが、経年劣化が原因の雨漏りは対象外です。

4. 火災保険で補償される自然災害の種類

4-1. 台風・突風

台風は強い風と雨を伴う自然現象で、屋根材の飛散や棟板金の外れ、外壁や雨樋の破損など、風による被害が最も多く発生します。

4-2. 雪害・雹害

雪害は積雪の重みで屋根や雨樋が変形・落下し、雹害は雹の衝撃でカーポートや屋根材に穴が開くといった被害が起こります。

4-3. 水害

水害は豪雨や台風による河川の氾濫や排水機能の停止が原因で、床上浸水や土砂の流入、家財の水没といった被害が発生します。

4-4. 落雷

落雷は雲と地上の電位差による放電現象で、屋根や設備の破損、家電の故障(過電流)といった、生活に直結する被害が発生します。

4-5. 火災

火災は失火やガス漏れなど意図しない発火によって起こる事故で、延焼による建物の焼損やスス汚れ、設備の焼失など、多くの人が火災保険といえば火事の補償と認識している典型的な被害を指します。

4-6. 地震

地震は地盤の揺れによって建物全体に大きな負荷がかかり、瓦のズレやひび割れ、倒壊、室内の破損など広範囲の被害が発生する自然災害で、地震保険は火災保険とは別途加入が必要になります。

4-7. 津波

津波は地震による海面上昇で発生し、建物の浸水や流失、基礎部分の破壊など甚大な被害が生じる自然災害で、補償は地震保険の対象となります。

4-8. 土砂災害

土砂災害は豪雨や地震などによって斜面が崩れる現象で、建物への土砂流入や壁面の破壊、基礎部分の埋没といった被害が生じる自然災害で、豪雨が原因の場合は火災保険、地震が原因の場合は地震保険が補償の対象となります。

4-9. 車の衝突や、不測かつ突発的な事故による被害

不測かつ突発的な事故は予期できない突然の破損を指し、車の衝突によるフェンスや外壁の破損、室内での思わぬ破損などが対象となります。

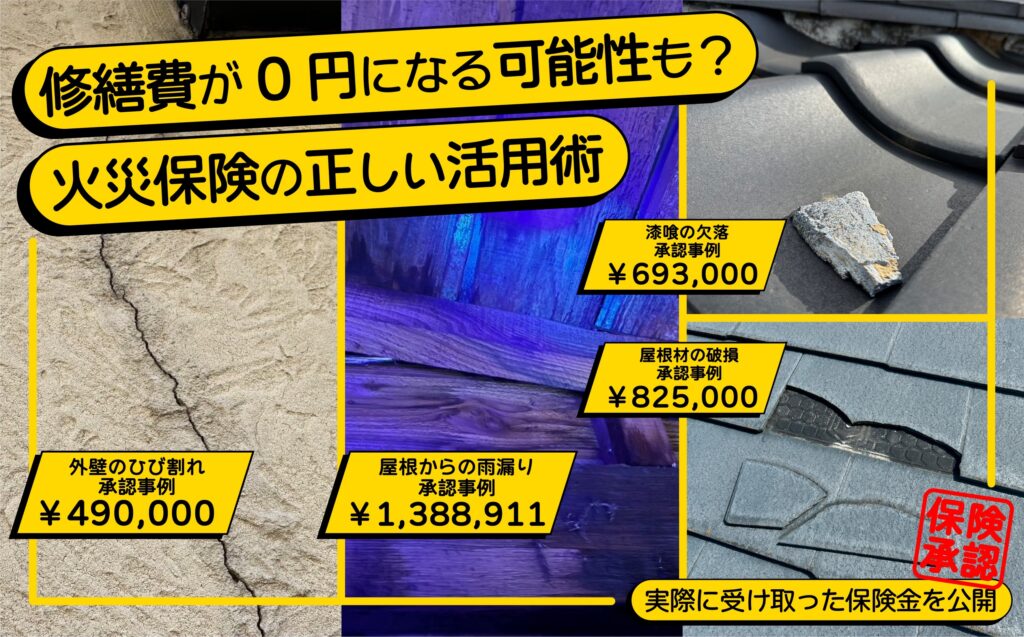

5. 火災保険でおりた保険金を大公開

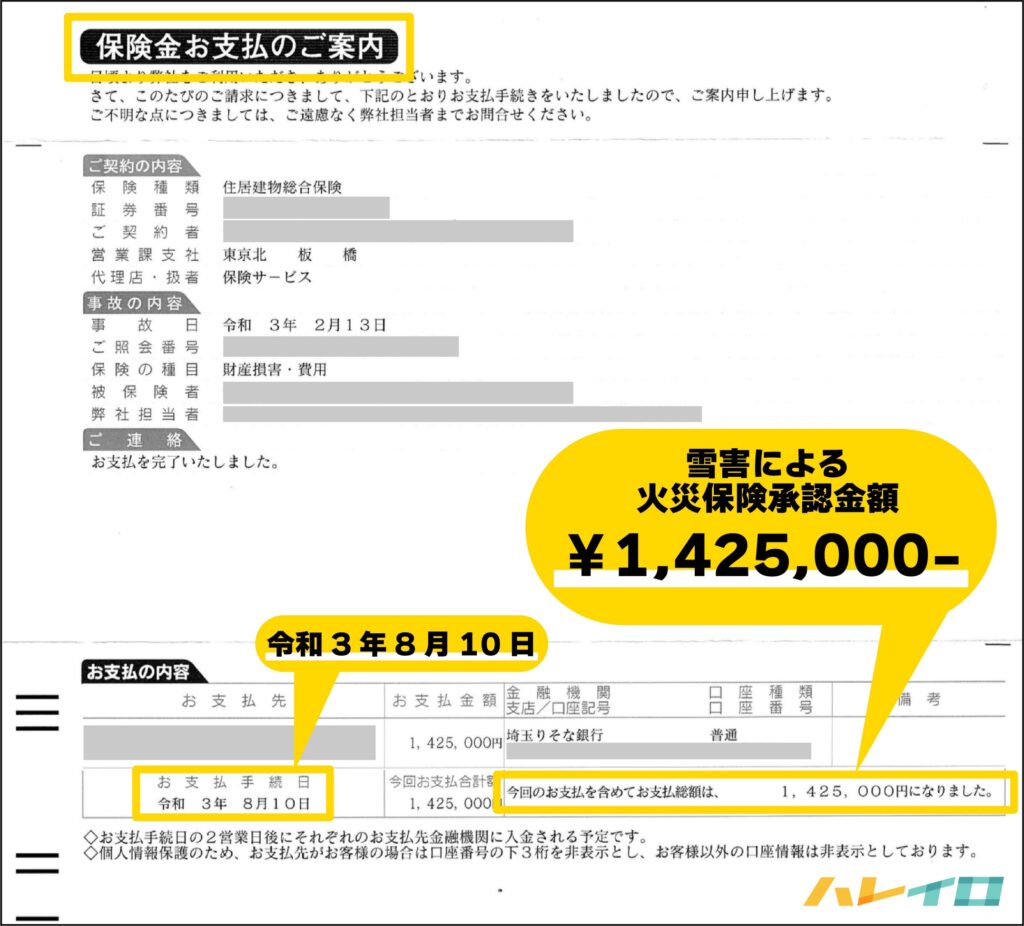

5-1. 1,425,000円の承認事例(雪害)

2021年の積雪による雪害で雨樋が破損し、積もった雪の重みが雨樋全体に大きな負荷を与えるため破損範囲の正確な把握と写真記録が重要となりました。

丸山建設株式会社が適切な火災保険の申請サポートをしっかりと行った結果、火災保険の申請は高額で承認され、1,425,000円の保険金が支払われました。

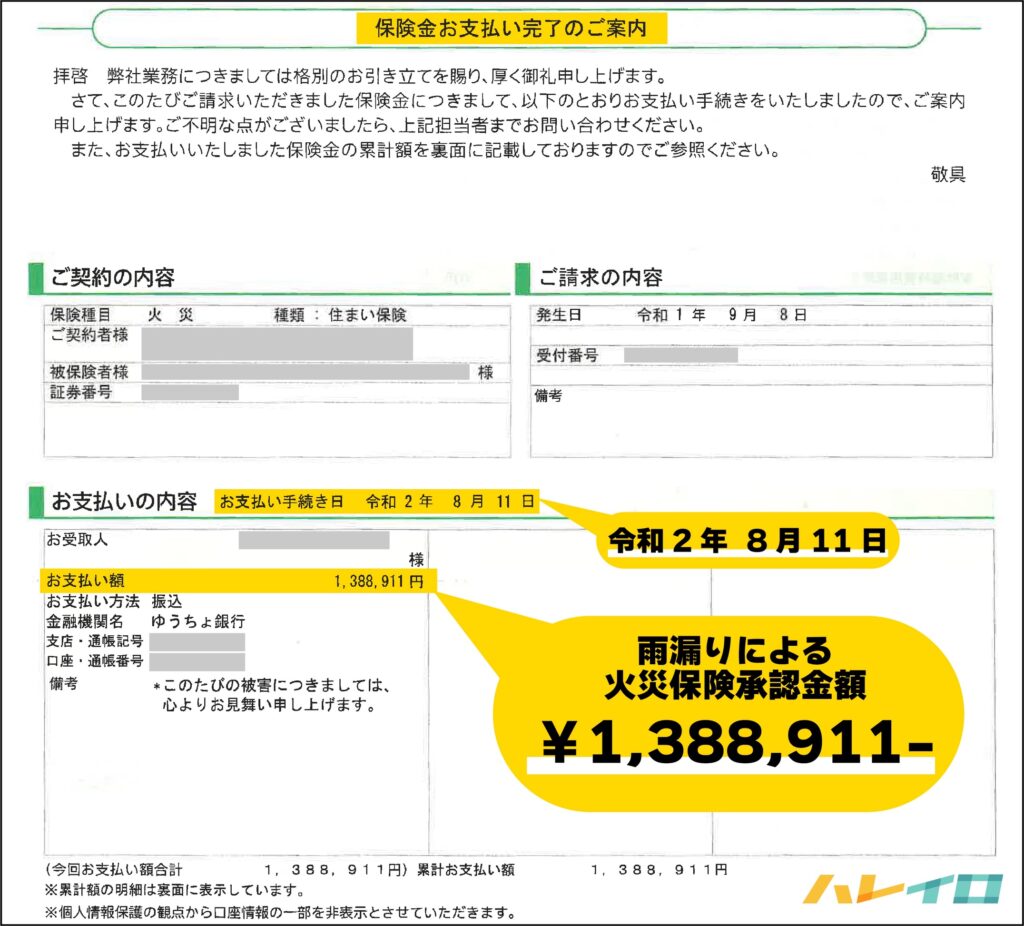

5-2. 1,388,911円の承認事例(台風被害)

2019年9月の房総半島台風は破損が見えにくい箇所まで被害が及ぶ傾向があり、棟板金が強風で飛散して屋内で雨漏りが発生したため、被害範囲の正確な調査と記録が重要となりました。

丸山建設株式会社が適切な火災保険の申請サポートをしっかりと行った結果、火災保険の申請は高額で承認され、1,388,911円の保険金が支払われました。

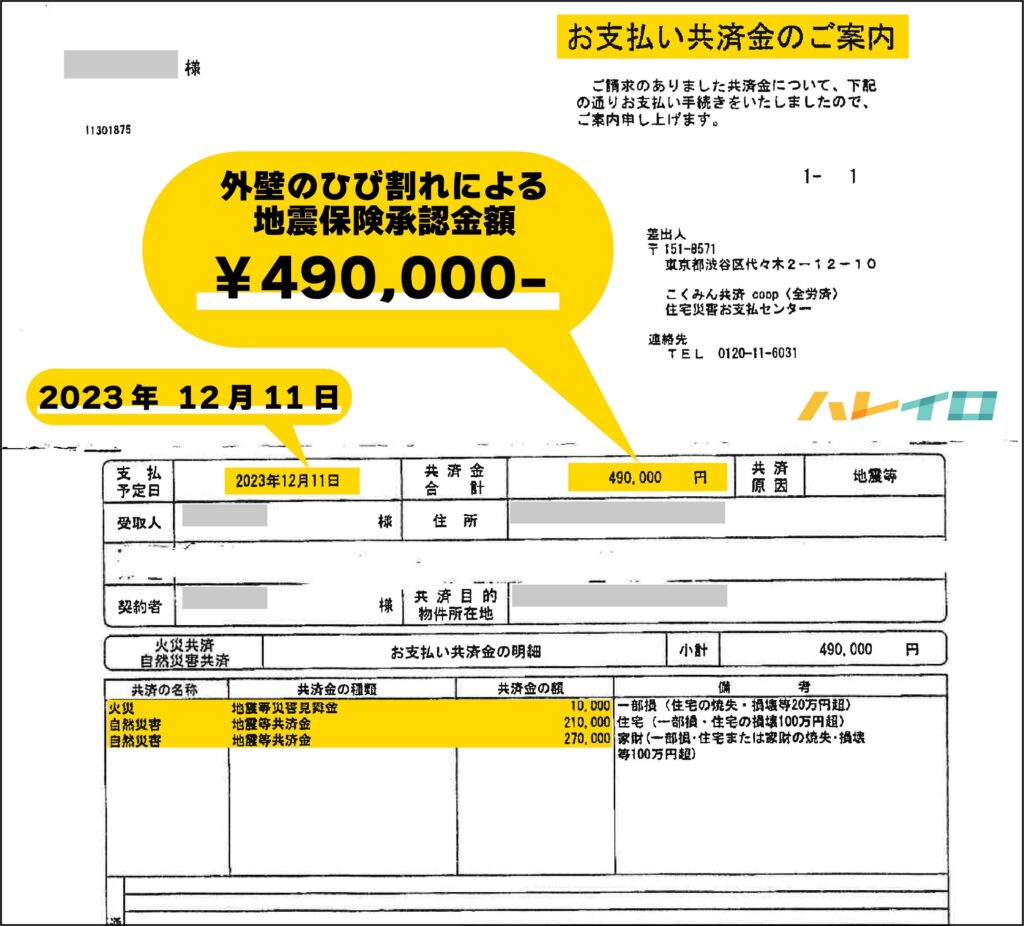

5-3. 490,000円の承認事例(地震)

地震の揺れの影響で外壁のひび割れが発生し、被害状況に基づく地震保険の判定区分を正しく判断するために、被害箇所の記録と判定資料の精度が重要となりました。

丸山建設株式会社が適切に地震保険の申請サポートを行った結果、地震保険の「一部損」の認定がスムーズに承認され、490,000円の保険金が支払われました。

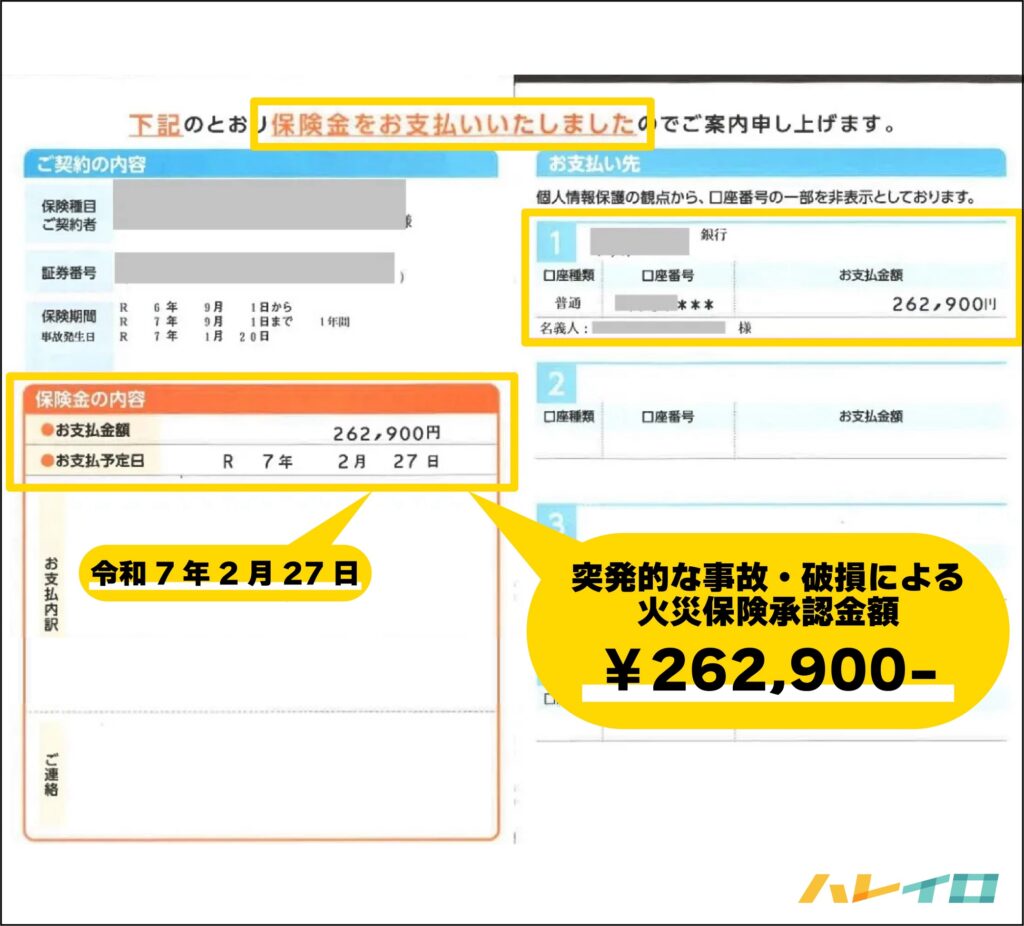

5-4. 262,900円の承認事例(不測かつ突発的な事故)

不測かつ突発的な事故で家財が破損し、家財補償は建物とは別枠で判定されるため、事故日の特定と破損記録の透明性が重要となりました。

丸山建設株式会社が適切に火災保険(家財補償)の申請サポートを行った結果、申請が問題なく承認され、262,900円の保険金が支払われました。

5-5. 修繕費が0円になる可能性について

今回ご紹介した事例の中には、修繕費が0円で収まったケースも実際にあり、0円にならない場合でも手出しを大きく抑えられたとお客様から喜びの声を多くいただいております。

【支払い証明書はこちら】▶︎実際に支払われた火災保険・地震保険の支払い証明書を確認する

火災保険や地震保険を適切に申請することで、本来受け取れる補償をしっかり活かせるため、お客様のご負担を大幅に軽減できる可能性が高まります。

6. 火災保険申請の詳しい流れとそのやり方

6-1. 火災保険・地震保険の保険証券の準備

毎月お支払いの保険料の通知ハガキでも問題ありませんので、火災保険または地震保険に加入しているかをご確認いただいて、お家の被害個所とその原因となる自然災害の種類が保険の対象範囲かをご確認ください。

6-2. 丸山建設株式会社へご連絡

保険証券をご準備のうえ、下記より丸山建設株式会社へお問い合わせください。

ここから先にご説明する内容は、すべて当社がワンストップでサポートいたします。

【お電話はこちら】▶︎TEL:0120-8016-50

【ネット相談はこちら】▶︎お問い合わせフォーム

【LINE相談はこちら】▶︎LINEで写真を送る

6-3. 事故日の特定

地域の気象庁データと被害を認識した日付を照合し、保険会社から必ず確認される事故日と原因を自然災害や事故の種類まで含めて正確に特定するため、保険申請に必要な全ての情報を丸山建設株式会社のサポートチームが責任を持って特定します。

6-4. 保険会社へ事故のご連絡

いつ・どこで・どんな被害が発生し、どのような経緯で保険申請に至ったのかを保険会社へ説明する必要がありますので、不安がある場合は丸山建設株式会社が全面的にサポートいたします。

6-5. 保険金の請求

事故のご連絡後に届く申請書に必要書類をまとめて提出するため、火災保険では見積りや被害写真を、地震保険では専門的な意見を添えた写真を含む書類一式を丸山建設株式会社が作成・整理して提出までをサポートし、適切な資料が揃うことで保険金の認定率が高まります。

6-6. 保険鑑定人の立会い

保険金の支払い可否や金額を判断するために行われる保険会社の保険鑑定人による現地調査には、丸山建設株式会社が必ず同行し、専門的な視点から被害状況と原因を正確に説明することで、適切な審査とスムーズな保険金の支払いにつながります。

6-7. 保険金のお支払い

事故の発生や被害に気付いてから保険金がお支払いされるまでには、早ければ2週間、長い場合は6カ月ほどかかることがありますが、丸山建設株式会社が申請に必要な資料作成や手続きを丁寧にサポートすることで、審査がより円滑に進み、適正な認定とスムーズなお支払いにつながります。

6-8. 復旧工事開始

火災保険や地震保険では、支払われた保険金を自由に使える場合と復旧義務が約款で定められている場合の二つのケースがありますが、復旧義務が適用される際には保険申請の内容に沿って丸山建設株式会社が責任をもった高品質な修繕工事を提供いたします。

7. 火災保険申請でよくあるご質問(FAQ)

Q.火災保険の申請は詐欺になったりしませんか?

はい、火災保険申請は保険加入者の権利で、保険金詐欺には抵触しません。

ただし、お客様に代わって第三者が申請手続きを行う「申請代行」は違法となりますので注意が必要です。

Q.火災保険の申請サポートは無料で利用できますか?

はい、保険金が支払われなかった場合は完全無料です。

ただし、保険金が支払われたにもかかわらず工事をご依頼いただけない場合のみ、下りた保険金の30%+消費税を頂戴しますが、丸山建設株式会社では保険金を活用した被害箇所の復旧工事を前提としてサポートを行っております。

Q.保険金が支払われなかった場合、費用はかかりますか?

いいえ、保険金が支払われなかった場合は一切費用はかかりません。

下りた保険金以上の費用をご請求することはなく、減額されて支払われた場合も、その範囲内でできる工事内容をご提案しますのでご安心ください。

Q.保険金を受け取ると、今後の保険料は高くなりますか?

いいえ、保険金を受け取っても保険料が上がることはありません。

火災保険には等級制度がないため、自然災害で被害を受けるたびに何度でも利用できます。

Q.火災保険の申請は自分で出来ますか?

はい、火災保険の申請はお客様ご自身で行っていただきます。

ただし、火災保険・地震保険の申請には専門的な知識が必要となり、誤った申請によって本来受け取れる保険金が減ってしまったり、不正受給と見なされるリスクがありますので、保険申請の実績がある専門家のサポートをおすすめします。

Q.申請してからどれくらいで保険金がおりますか?

通常、1〜2か月ほどで保険金が支払われます。

丸山建設株式会社の適切なサポートにより、必要な資料や被害状況が的確に整理されるため、鑑定人が来なくてもスムーズに支払われるケースも多く、早い場合では約2週間で保険金が下りた実績も多数あります。

Q.おりた保険金は必ず工事に使わないといけませんか?

基本的には自由に使えますが、契約内容によっては復旧工事が必須の場合があります。

保険金は被害箇所の復旧を目的に支払われているため、元の状態に戻すためにも修繕工事に充てることを強くおすすめします。